从成为全球第三大汽车公司到跌破发行价,美国电动汽车网红股 Rivain 只用了不到两个月的时间。去年 11 月 10 日,以 120 亿美元筹资规模创下汽车行业融资规模之最,顶着“特斯拉杀手”称号的美国电动汽车网红股 Rivian,市值曾一度冲到 1400 亿美元以上,超越了传统巨头福特、大众,一举跃居为全球第三车企,仅次于特斯拉与丰田。但进入 2022 年以来,Rivian 股价却开始一路走跌,1 月 6 日首次跌破发行价 78 美元。1 月 28 日盘中一度跌至 50 美元,为 52 周以来新低,距离最高点跌去了超过 66%。

随着传统电动汽车制造商扩大电动汽车生产规模,争夺市场份额的戏码愈演愈烈。

瑞银中国汽车分析师巩旻认为,尽管全球电动汽车过去一年的发展超预期,目前汽车行业有一些浮现出来的新问题需要正面面对。纯电动汽车进入拼量产阶段,与此同时产业链上游包括原材料、芯片等供应链风险都是接下去影响电动汽车产业竞争的关键因素。

新势力遭遇产能危机

公开资料显示,Rivian 目前发布了三款车型,分别是电动皮卡 R1T 和电动 SUV R1S 以及电动厢式货车。两款乘用车型发布于 2018 年底,但直到去年上市前的 10 月份才开始量产交付。该公司去年 12 月公布的三季报显示,截止去年三季度末已获得 4.8 万辆的总预定量,其中仅 10 月到 12 月中旬接获的新订单就高达 2.3 万辆。

然而再高的订单量,交付不了则都是空谈。今年 1 月中旬,Rivian 发布公告称,截至 2021 年底其共生产了 1015 辆汽车,交付量为 920 辆,低于其最初设定的 1200 辆产量目标。

集微网了解到,Rivian 目前的组装工厂是其于 2017 年收购的位于美国伊利诺伊州诺曼的三菱工厂,预计未来年产能为 20 万辆。公司还计划投资 50 亿美元在亚特兰大新建第二家工厂,未来年产能将达到 40 万辆。但目前困扰全球汽车行业的供应链问题,也同样影响着刚刚开始量产的 Rivian。去年年底 Rivian 就曾表达过,由于供应链问题其最终的产量将要比目标少几百辆。

产能孱弱无疑是造车新势力发展掣肘。这家新兴电动汽车制造商似乎也正面临曾让特斯拉数次濒临破产边缘的“生产地狱”。特斯拉早在 2010 年就上市,直到 2019 年底上海超级工厂投产之后才彻底走出产能困难,2020 年才实现全年盈利。也难怪在 Rivian 上市大涨之后马斯克就公开称“我希望他们也能提高产量和现金流平衡。这才是真正的考验。”

特斯拉与 2019 年发布的电动皮卡 Cybertruck 也是一再跳票,上市时间数次延期到 2023 年。

全球汽车产业的供应链问题受到诸多因素影响,尤其是芯片与核心组件短缺问题非一朝一夕可以缓解。传统汽车巨头在这一方面拥有更大的话语权和缓冲空间,而像 Rivian 这样的初创企业显然承受着更大的压力。

传统车企电动化提速

与此同时,此前相对保守的传统汽车制造商,在电动化领域开启了全面反攻。福特、通用、大众、戴姆勒等一众车企都表明了各自的新电动汽车战略,加速推出纯电动车型以及加大投资力度是基本操作。

通用汽车 1 月 5 日推出了电池驱动的雪佛兰 Silverado,这款作业卡车售价 4 万美元起,旨在挑战福特的 F-150 Lightning 电动皮卡。而福特前一天刚表示将增加 Lightning 的产量,以满足强劲的消费者需求。

福特 F 系列、Stellantis 的 Ram 和通用汽车 Silverado 是美国皮卡市场的三大主导品牌,而 Rivian 在美国市场获得资本热捧的一大因素是规模巨大皮卡市场增长空间,2021 年美国皮卡总销量接近 217 万部。如今,福特和通用汽车都已经先后发布两大畅销车型 F-150 和 Silverado 的电动版本,Stellantis 也计划在 2024 年推出 Ram 电动版。

通用汽车首席执行官玛丽・巴拉上周告诉投资者,公司打算加快电动汽车的生产,目标是在 2022 年至 2023 年期间在北美交付 40 万辆电动汽车。相关信息显示通用今年打算生产电动皮卡和一个电动凯迪拉克 SUV 共 46000 辆,高于此前的计划 7000 车辆。

一向态度谨慎的日本车企自去年底起也开始在电动汽车战略上放开脚步。

丰田去年 12 月 14 日公布新的纯电动汽车战略,计划投资 350 亿美元生产电动汽车,目标在全球卖出 350 万辆电动车,并且一口气发布了 e-TNGA 架构下 10 多款电动车。本田也计划到 2040 年,新车销售将只卖电动车和燃料电池车(FCV)。

由雷诺、日产、三菱所组成的汽车联盟 1 月份刚宣布,为了发展电动车,未来 5 年将投入 230 亿欧元来进行相关投资,并计划在 2030 年前,也将利用 5 种共通底盘来推出 35 款全新电动车。三家汽车公司希望通过使用相同零件来降低成本,以提升产品竞争力。日产此前于 2021 年 11 月宣布,该公司在包含电动车等的研发方面将投入 2 万亿日元,目标在 2030 年度前推出 15 款全新电动车。

供需平衡、原材料价格上涨是更持久的问题

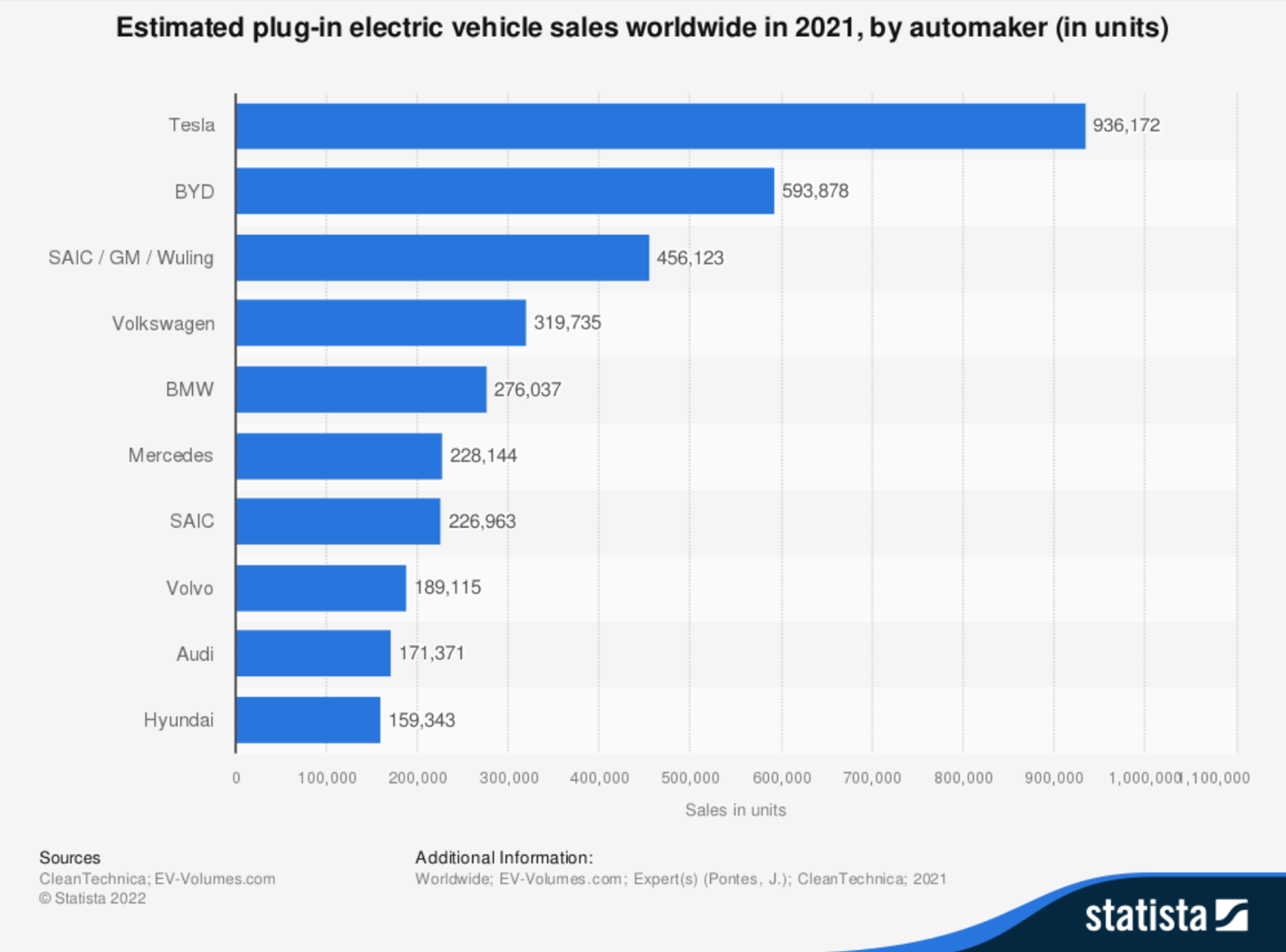

不过,值得注意的是,根据 Clean Technia、EV-Volumes.com 的数据,从 2021 年全球电动汽车销量排名上,集微网发现,除了占据榜首的特斯拉之外,前十名中仍以传统汽车制造商品牌为主。

随着传统车企在电动化脚步上的提速,竞争将进入更激烈、更持久的态势。在近期的一场采访中,瑞银中国汽车分析师巩旻认为,尽管全球电动汽车过去一年的发展超预期,目前汽车行业有一些浮现出来的新问题需要正面面对。

“芯片短缺只是暂时的现象,可能比芯片短缺更持久的问题是原材料价格的上涨,电动车的材料,包括电池的材料(锂、钴等各种材料)。”巩旻对集微网指出说,根据他们的大致估算,2021 年与 2020 年相比,由于原材料的上涨,每台电动汽车的成本大约上涨 1 万元。

另外,巩旻甚至提醒“芯片短缺的缓解也未见得完全是好事”,2021 年芯片短缺导致了汽车大部分时间是供不应求,终端的成交价格是比较好的。但由于房地产的负面财富效应以及疫情防控、实体经济放缓等叠加所带来的需求萎缩,一旦芯片短缺缓解、供应端恢复正常,今年的车市有可能会从去年的“供不应求”转向于“供大于求”,这种环境下面就会导致成交价格的下滑,甚至不排除价格战的发生。价格战叠加原材料价格上涨等因素,对于电动汽车产业的利润率而言无疑将面临挑战。相比之下,新势力或将面临更大压力。

电动汽车全球竞争的下半场已开启,在经历了概念的火热和新物种层出的初期阶段后,竞争开始转入更长期的实质阶段 —— 综合实力的较量。在电动化和智能化作为汽车产业新的底层逻辑下,传统车企和新势力的较量才刚刚开始,而反转也可能在瞬息之间。